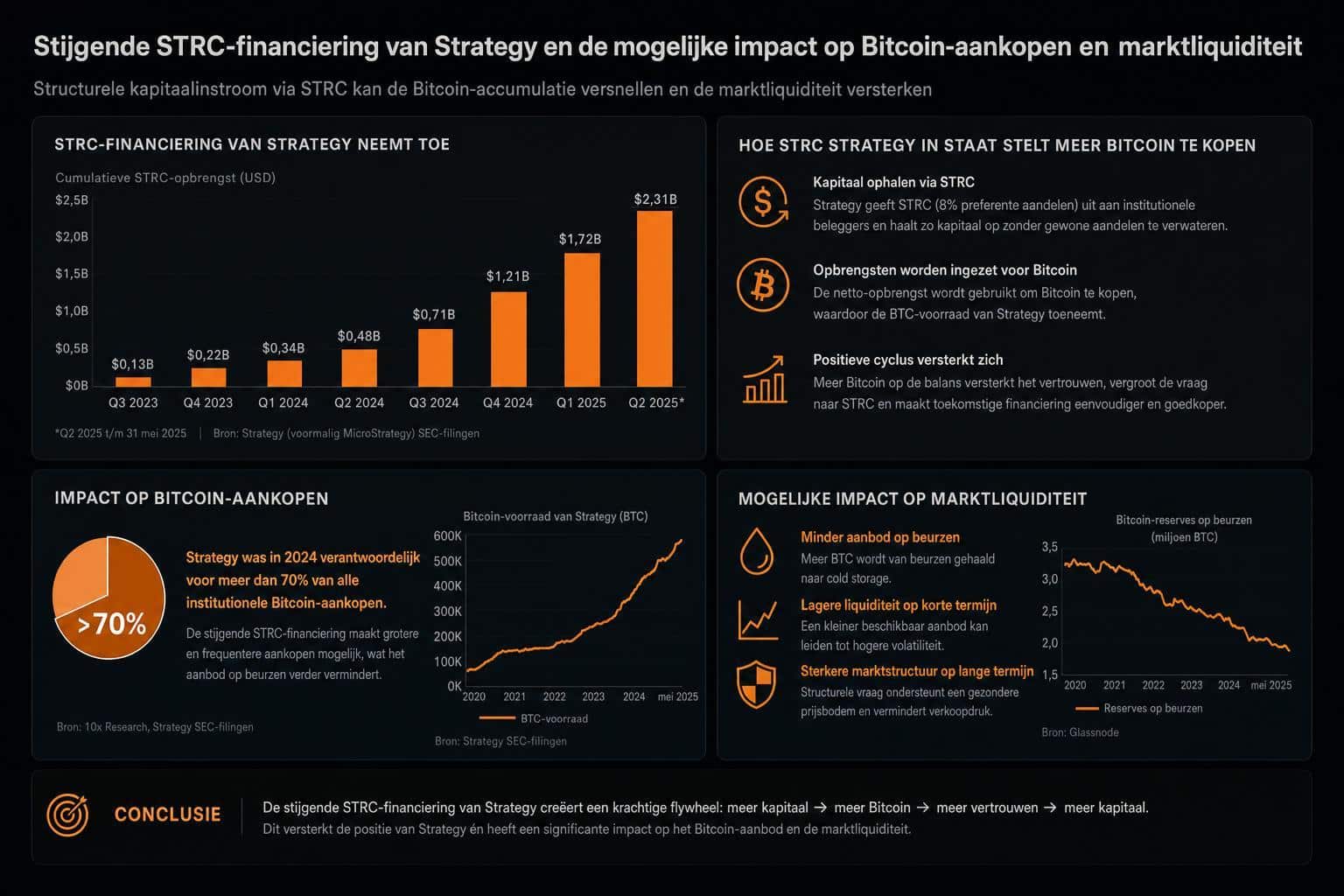

Strategy heeft opnieuw de aandacht van de cryptomarkt getrokken door de STRC-financiering verder op te schalen. Daarmee vergroot het bedrijf zijn slagkracht om extra kapitaal aan te trekken, en in het verlengde daarvan kan ook de ruimte toenemen om meer Bitcoin te kopen. Voor beleggers en handelaren is vooral de vraag relevant wat dit betekent voor de vraagzijde van BTC, maar óók voor de bredere marktstructuur: liquiditeit, volatiliteit en de manier waarop grote spelers hun aankopen spreiden.

STRC-financiering is in essentie een manier om geld op te halen via een effect (of reeks effecten) die aan beleggers wordt verkocht, zodat Strategy direct of gefaseerd over extra middelen beschikt. Het onderliggende doel is doorgaans duidelijk: de balans versterken en de mogelijkheid vergroten om strategische aankopen te doen. Omdat Strategy historisch gezien sterk gefocust is op Bitcoin-accumulatie, interpreteert de markt zo’n uitbreiding vaak als een signaal dat er mogelijk nieuwe BTC-aankopen aankomen, zeker als de opbrengsten expliciet of impliciet in die richting worden gestuurd.

Als STRC inderdaad leidt tot extra BTC-aankopen, is het meest directe effect een toename van de vraag. Grote, consistente kopers kunnen de beschikbare verkoopdruk absorberen, vooral op momenten dat de markt minder diep is. Dat kan prijssteun geven, maar het kan ook de prijsvorming gevoeliger maken: wanneer aanbod schaars is en een grote partij blijft kopen, kunnen relatief kleine verschuivingen in orderboekdiepte tot snellere prijsbewegingen leiden.

De mogelijke impact op marktliquiditeit is genuanceerd. Enerzijds kan institutionele interesse de markt legitimeren en nieuwe liquiditeitsverschaffers aantrekken. Anderzijds betekent het onttrekken van BTC aan de vrije markt (bijvoorbeeld door langdurig aan te houden) dat er minder munten actief circuleren. Dat kan de “float” verkleinen, wat in periodes van stress juist kan leiden tot scherpere bewegingen: zowel omhoog (short squeeze-achtige dynamiek) als omlaag (snellere dalingen als liquiditeit opdroogt).

Belangrijk is ook hoe Strategy koopt. Grote partijen gebruiken vaak gespreide aankoopmethoden (zoals OTC-desks, algo-execution of getimede tranches) om slippage te beperken en niet te veel prijsimpact te veroorzaken. Als de markt echter verwacht dat er grote aankopen volgen, kan dat speculatief front-running uitlokken. Dan kan de prijs al stijgen vóór de daadwerkelijke aankoop, wat de uitvoering duurder maakt en tegelijk volatiliteit vergroot.

Voor de bredere markt kan STRC-financiering daarnaast het sentiment beïnvloeden. Veel beleggers zien het als een signaal dat een grote speler vertrouwen heeft in Bitcoin op de langere termijn. Dat kan:

- Positief sentiment versterken en instroom richting BTC-gerelateerde producten stimuleren;

- de aandacht vestigen op schaarste en aanbodstructuur (bijvoorbeeld coins die langdurig worden vastgehouden);

- meer discussie aanwakkeren over concentratierisico: wat gebeurt er als één partij een zeer groot deel van het aanbod beheert?

Tegelijk zitten er risico’s aan de financieringskant. Als de kapitaalmarkt verslechtert (hogere rentes, lagere risicobereidheid) kan herfinanciering duurder worden. En wanneer een bedrijf veel leverage of vaste verplichtingen heeft, kan dat bij koersdalingen extra druk zetten op het narratief, ook al hoeft dat niet direct tot gedwongen verkopen te leiden. De markt let daarom niet alleen op het aantal gekochte BTC, maar ook op de voorwaarden van de financiering en de mate waarin aflossingen en rente in verschillende scenario’s beheersbaar blijven.

Samengevat: stijgende STRC-financiering vergroot de kans op extra Bitcoin-aankopen, wat de vraag kan verhogen en mogelijk prijssteun biedt. Maar tegelijkertijd kan het de vrije beschikbaarheid van BTC verkleinen en daarmee de liquiditeit in stressmomenten kwetsbaarder maken. Voor beleggers is het vooral zaak te volgen hoeveel kapitaal daadwerkelijk wordt opgehaald, hoe snel het wordt ingezet, en of de marktstructuur (orderboekdiepte, OTC-activiteit, derivatenpositie) de extra vraag soepel kan absorberen.